Нагадуємо про важливі законодавчі зміни в межах Закону України 3219, зокрема щодо застосування реєстраторів розрахункових операцій.

Для проведення розрахунків суб’єкт господарювання самостійно обирає класичний чи програмний реєстратор він буде застосовувати. Якщо надає перевагу ПРРО, то обирає самостійно – безоплатний ПРРО від ДПС чи комерційний ПРРО.

У зв’язку з набранням 03 вересня 2023 року чинності Закону України від 09 серпня 2023 року № 3303-ІХ «Про внесення змін до Податкового кодексу України та деяких законів України щодо розвитку виробництва виноробної продукції та спрощення господарської діяльності малих виробників виноробної продукції» (далі – Закон № 3303), яким внесені зміни до Закону України від 19.12.1995 № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 481), інформуємо про особливості здійснення господарської діяльності малими виробниками виноробної продукції, а саме:

Відділ з питань запобігання та виявлення корупції Головного управління ДПС у Черкаській області інформує про початок роботи 06.09.2023 Єдиного порталу повідомлень викривачів (Портал), на якому громадяни можуть повідомляти про факти корупції, які їм вдалося зафіксувати.

Портал – це захищена система, за допомогою якої можна швидко та зручно подати повідомлення про корупцію, контролювати стан та результати розгляду такого повідомлення, отримати інформацію про статус викривача. Портал гарантує заявникам дотримання умов анонімності та конфіденційності, надійний захист персональних даних.

Відділ з питань запобігання та виявлення корупції Головного управління ДПС у Черкаській області інформує громадян, суб’єктів підприємницької діяльності Черкащини та працівників Головного управління ДПС у Черкаській області, що у разі наявності інформації про протиправні дії посадових та службових осіб Головного управління ДПС у Черкаській області, ви завжди можете повідомити про вказані факти будь-яким зручним способом:

- з використанням засобів поштового зв’язку на адресу: вул. Хрещатик, 235, м. Черкаси, 18002;

- на офіційну електронну адресу ГУ ДПС у Черкаській області Ця електронна адреса захищена від спам-ботів. Вам необхідно увімкнути JavaScript, щоб побачити її.;

- засобами телекомунікації, безпосередньо до відділу з питань запобігання та виявлення корупції, за телефоном 0472 – 33-91-27

Інформуємо про особливості відновлення відповідальності за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (Закон № 265).

Так, застосування штрафних (фінансових) санкцій за порушення вимог Закону № 265 з 01.08.2023 відновлено стосовно суб’єктів господарювання, що здійснюють свою діяльність у сферах купівлі/продажу іноземної валюти, організації та проведення азартних ігор за порушення, вчинені до та під час воєнного стану.

Державна податкова служба України з метою інформування суб’єктів господарювання щодо законодавства у сфері здійснення розрахунків при надані послуг повідомляє.

Починаючи з 01.01.2022, припинили дію пільги щодо незастосування реєстраторів розрахункових операцій або програмних реєстраторів розрахункових операцій (далі – РРО), встановлені пунктом 61 підрозділу 10 розділу ХХ «Перехідні положення» Податкового кодексу України.

На сьогодні суб’єкти господарювання при наданні послуг зобов’язані проводити розрахунки за них через РРО та надавати таким споживачам послуг розрахункові документи встановленої форми та змісту.

У матеріалі йтиметься про те, чи застосовують РРО/ППРО та на яку суму проводять операції ФОП – платники єдиного податку, які надають послуги за договорами доручення, комісії, транспортного експедирування та агентськими договорами.

У Черкаській області триває кампанія декларування доходів, отриманих у 2022 році.

На початок вересня 2023 року до ГУ ДПС у Черкаській області подано понад 10,5 тис. декларацій про майновий стан і доходи за 2022 рік. Загальна сума задекларованого доходу становить 2 310 млн грн.

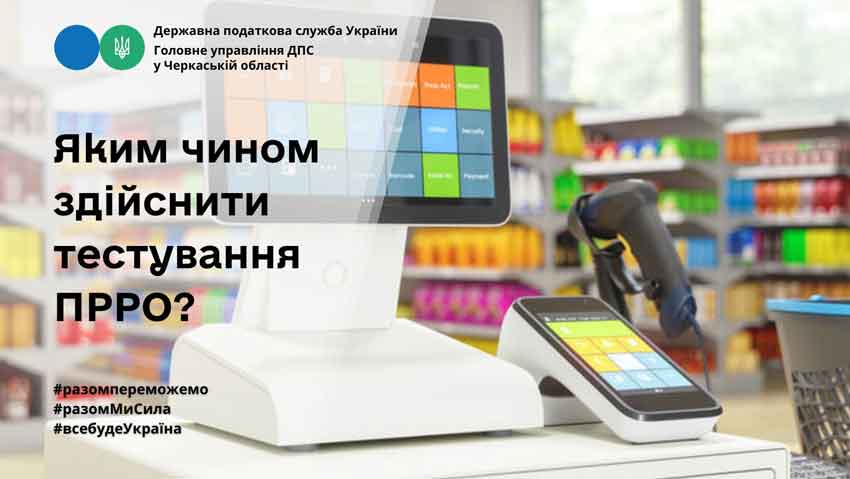

Для переходу до підрозділу «Тестовий режим» потрібно натиснути іконку «налаштування», у вікні, що відкриється, обрати підрозділ налаштувань «Тестовий режим».

Зауважимо, тестовий режим роботи програмного реєстратора розрахункових операцій – це особливий режим, при активації якого усі операції формуються у тестовому режимі та відправляються для реєстрації на фіскальний сервер контролюючого органу.

Для налаштування тестового режиму для програмного реєстратора розрахункових операцій суб’єкту господарювання необхідно виконати наступні дії:

- знайти блок, що відповідає ПРРО. У колонці «Тестовий режим» встановити перемикач у положення «Активовано»;

- натиснути кнопку «Активувати для всіх кас» з метою швидкої активації тестового режиму для всіх ПРРО.

При активованому налаштуванні всі операції у ПРРО реєструються у тестовому режимі та на печатній формі чеків відображається напис «Тестовий нефіскальний чек». На печатній формі Z-звіту відображається напис «Тестовий нефіскальний звітний чек». З метою швидкого вимикання натиснути кнопку «Вимкнути для всіх кас».

При цьому налаштування тестового режиму необхідно здійснювати для ПРРО тільки із закритою зміною.

За матеріалами Загальнодоступного інформаційно-довідкового ресурсу

Чи потрібно подати заяву за ф. № 5ДР/заяву за ф. № 5ДРП з оновленою інформацією щодо місця проживання фізособи, якщо відбулось перейменування назви міста, вулиці тощо?

Відділ з питань запобігання та виявлення корупції Головного управління ДПС у Черкаській області інформує про початок роботи 06.09.2023 Єдиного порталу повідомлень викривачів (Портал), на якому громадяни можуть повідомляти про факти корупції, які їм вдалося зафіксувати.

Відділ з питань запобігання та виявлення корупції Головного управління ДПС у Черкаській області інформує про початок роботи 06.09.2023 Єдиного порталу повідомлень викривачів (Портал), на якому громадяни можуть повідомляти про факти корупції, які їм вдалося зафіксувати. Відділ з питань запобігання та виявлення корупції Головного управління ДПС у Черкаській області інформує громадян, суб’єктів підприємницької діяльності Черкащини та працівників Головного управління ДПС у Черкаській області, що у разі наявності інформації про протиправні дії посадових та службових осіб Головного управління ДПС у Черкаській області, ви завжди можете повідомити про вказані факти будь-яким зручним способом:

Відділ з питань запобігання та виявлення корупції Головного управління ДПС у Черкаській області інформує громадян, суб’єктів підприємницької діяльності Черкащини та працівників Головного управління ДПС у Черкаській області, що у разі наявності інформації про протиправні дії посадових та службових осіб Головного управління ДПС у Черкаській області, ви завжди можете повідомити про вказані факти будь-яким зручним способом:

У Черкаській області триває кампанія декларування доходів, отриманих у 2022 році.

У Черкаській області триває кампанія декларування доходів, отриманих у 2022 році.  Для переходу до підрозділу «Тестовий режим» потрібно натиснути іконку «налаштування», у вікні, що відкриється, обрати підрозділ налаштувань «Тестовий режим».

Для переходу до підрозділу «Тестовий режим» потрібно натиснути іконку «налаштування», у вікні, що відкриється, обрати підрозділ налаштувань «Тестовий режим». Чи потрібно подати заяву за ф. № 5ДР/заяву за ф. № 5ДРП з оновленою інформацією щодо місця проживання фізособи, якщо відбулось перейменування назви міста, вулиці тощо?

Чи потрібно подати заяву за ф. № 5ДР/заяву за ф. № 5ДРП з оновленою інформацією щодо місця проживання фізособи, якщо відбулось перейменування назви міста, вулиці тощо? Нагадуємо про важливі законодавчі зміни в межах Закону України 3219, зокрема щодо застосування реєстраторів розрахункових операцій.

Нагадуємо про важливі законодавчі зміни в межах Закону України 3219, зокрема щодо застосування реєстраторів розрахункових операцій.