Земля є основним національним багатством, що перебуває під особливою охороною держави. Використання землі не може завдавати шкоди правам і свободам громадян, інтересам суспільства, погіршувати екологічну ситуацію і природні якості землі. В умовах воєнного стану особливої гостроти набуває проблема охорони та раціонального використання земельних ресурсів і насамперед земель сільськогосподарського призначення. Саме ці землі були і є основою життєдіяльності теперішніх і майбутніх поколінь, середовищем їх існування, джерелом матеріального добробуту народу й гарантом продовольчої безпеки держави.

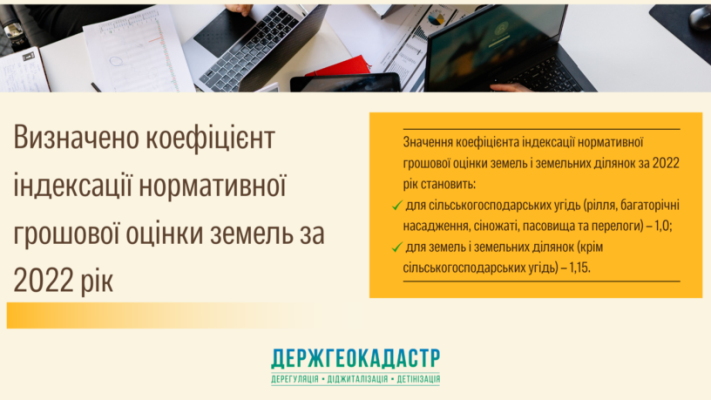

Земля є основним національним багатством, що перебуває під особливою охороною держави. Використання землі не може завдавати шкоди правам і свободам громадян, інтересам суспільства, погіршувати екологічну ситуацію і природні якості землі. В умовах воєнного стану особливої гостроти набуває проблема охорони та раціонального використання земельних ресурсів і насамперед земель сільськогосподарського призначення. Саме ці землі були і є основою життєдіяльності теперішніх і майбутніх поколінь, середовищем їх існування, джерелом матеріального добробуту народу й гарантом продовольчої безпеки держави. За інформацією Державної служби статистики України, індекс споживчих цін за 2022 рік становить 126,6 %.

За інформацією Державної служби статистики України, індекс споживчих цін за 2022 рік становить 126,6 %. Відповідно до Закону України „Про сільськогосподарську кооперацію“ від 21.07.2020 № 819-ІХ (далі – Закон) Департамент агропромислового розвитку Черкаської обласної державної адміністрації рекомендує здійснити перереєстрацію діючих (обслуговуючих, виробничих) кооперативів на сільськогосподарські кооперативи з метою розширення можливостей членів кооперативів отримувати фінансову підтримку та подальшого здійснення господарської діяльності.

Відповідно до Закону України „Про сільськогосподарську кооперацію“ від 21.07.2020 № 819-ІХ (далі – Закон) Департамент агропромислового розвитку Черкаської обласної державної адміністрації рекомендує здійснити перереєстрацію діючих (обслуговуючих, виробничих) кооперативів на сільськогосподарські кооперативи з метою розширення можливостей членів кооперативів отримувати фінансову підтримку та подальшого здійснення господарської діяльності.

Розділ Х пункт 5 Закону регламентує наступне, сільськогосподарські виробничі кооперативи, сільськогосподарські обслуговуючі кооперативи та утворені відповідно до Закону України “Про сільськогосподарську кооперацію” кооперативні об’єднання сільськогосподарських обслуговуючих кооперативів, зареєстровані на день набрання чинності цим Законом, зберігають всі права та обов’язки, які вони мали відповідно до законів України “Про кооперацію” та “Про сільськогосподарську кооперацію” від 17 липня 1997 року № 469/97-ВР на день набрання чинності цим Законом, до моменту їх перереєстрації, але не більше трьох років.

Головне управління Держгеокадастру у Черкаській області звертає увагу пайовиків на те, що до 1 січня 2025 року вони мають зареєструвати право власності на земельні ділянки, щоб їх не втратити.

Головне управління Держгеокадастру у Черкаській області звертає увагу пайовиків на те, що до 1 січня 2025 року вони мають зареєструвати право власності на земельні ділянки, щоб їх не втратити.