Для кого визначається мінімальне податкове зобов’язання (МПЗ) у разі передачі земельних ділянок в оренду (суборенду), емфітевзис або інше користування?

Законом України від 30 листопада 2021 року № 1914 «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень» для платників податків – фізичних осіб, у яких у власності та/або користуванні (оренді, суборенді, емфітевзисі, постійному користуванні) є земельні ділянки, віднесені до сільськогосподарських угідь, введено поняття мінімального податкового зобов’язання (далі – МПЗ).

Відповідно до абз.2 п.82.1 ст. 82 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) продовження строків проведення перевірок, визначених у ст. 77 ПКУ, можливе за рішенням керівника (його заступника або уповноваженої особи) контролюючого органу не більш як на 15 робочих днів для великих платників податків, щодо суб’єктів малого підприємництва – не більш як на 5 робочих днів, інших платників податків – не більш як на 10 робочих днів.

На початок 2022 року близько 3 млн працівників працювали без оформлення трудових відносин. За умови виплати заробітної плати хоча б на рівні мінімальної – це майже 100 мільярдів гривень податків та зборів на рік, які можуть бути направлені на захист нашої держави.

Пам’ятайте! Україна бореться з окупантами не лише зброєю, а й своєю працею, яка має бути задекларованою!

Той, хто уникає сплати податків, – не підтримує наших захисників!

Працювати за трудовим договором – вигідно! Трудове законодавство гарантує найманому працівнику здорові та безпечні умови праці, оплачувані відпустки й лікарняні. Вам допоможуть у разі нещасного випадку на роботі, нададуть пільги, якщо у вас є малолітні діти. Всього цього позбавлені незадекларовані працівники.

З моменту укладення трудового договору ви – найманий працівник, який має трудові права й соціальні гарантії.

Ви маєте право на безпечні та здорові умови праці. Роботодавець зобов’язаний:

Чи включається до складу доходу ФОП – платника ЄП (першої – третьої груп) сума коштів, отримана за рішенням суду у вигляді грошової компенсації (відшкодування) судових витрат (зокрема, судового збору, сплаченого такою особою)?

Статтею 292 Податкового кодексу (далі – ПК) встановлено порядок визначення доходів та їх склад для платників єдиного податку першої – третьої груп.

Відповідно до пп. 1 п. 292.1 ПК доходом платника єдиного податку є: для фізособи-підприємця – дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ПК.

Фізична особа незалежно від віку, яка не включена до Державного реєстру, зобов’язана особисто або через представника подати до відповідного контролюючого органу облікову картку фізичної особи – платника податків за формою № 1ДР (далі – Облікова картка ф.№ 1ДР), яка є водночас заявою для реєстрації у Державному реєстрі, та пред’явити документ, що посвідчує особу, який містить необхідні для реєстрації реквізити (прізвище, ім’я, по батькові (за наявності), дату народження, місце народження, місце проживання, громадянство).

До Облікової картки ф.№ 1ДР або Заяви про внесення змін до Державного реєстру за ф.№ 5ДР вноситься така інформація:

Чи можна через Електронний кабінет подати заяву та документи для переоформлення ліцензії на роздрібну торгівлю алкогольними напоями у разі зміни відомостей, зазначених у ліцензії?

Відповідно до статті 15 Закону України від 19 грудня 1995 року № 481/95-BP «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» ліцензія на право оптової чи роздрібної торгівлі алкогольними напоями, тютюновими виробами та рідинами, що використовуються в електронних сигаретах видається, зокрема, за поданою нарочно, поштою або в електронному вигляді заявою суб’єкта господарювання (у тому числі іноземного суб’єкта господарювання, який діє через своє зареєстроване постійне представництво), до якої додається документ, що підтверджує внесення річної плати за ліцензію (крім ліцензії на оптову торгівлю пальним за наявності місць оптової торгівлі пальним, роздрібну торгівлю пальним, зберігання пального з метою подальшої його реалізації іншим споживачам).

В.о. начальника Головного управління ДПС у Черкаській області Володимир Жаврід зазначає, що впродовж січня-квітня нинішнього року платники Черкаської області заявили до відшкодування податку на додану вартість на розрахункові рахунки 479 млн грн:

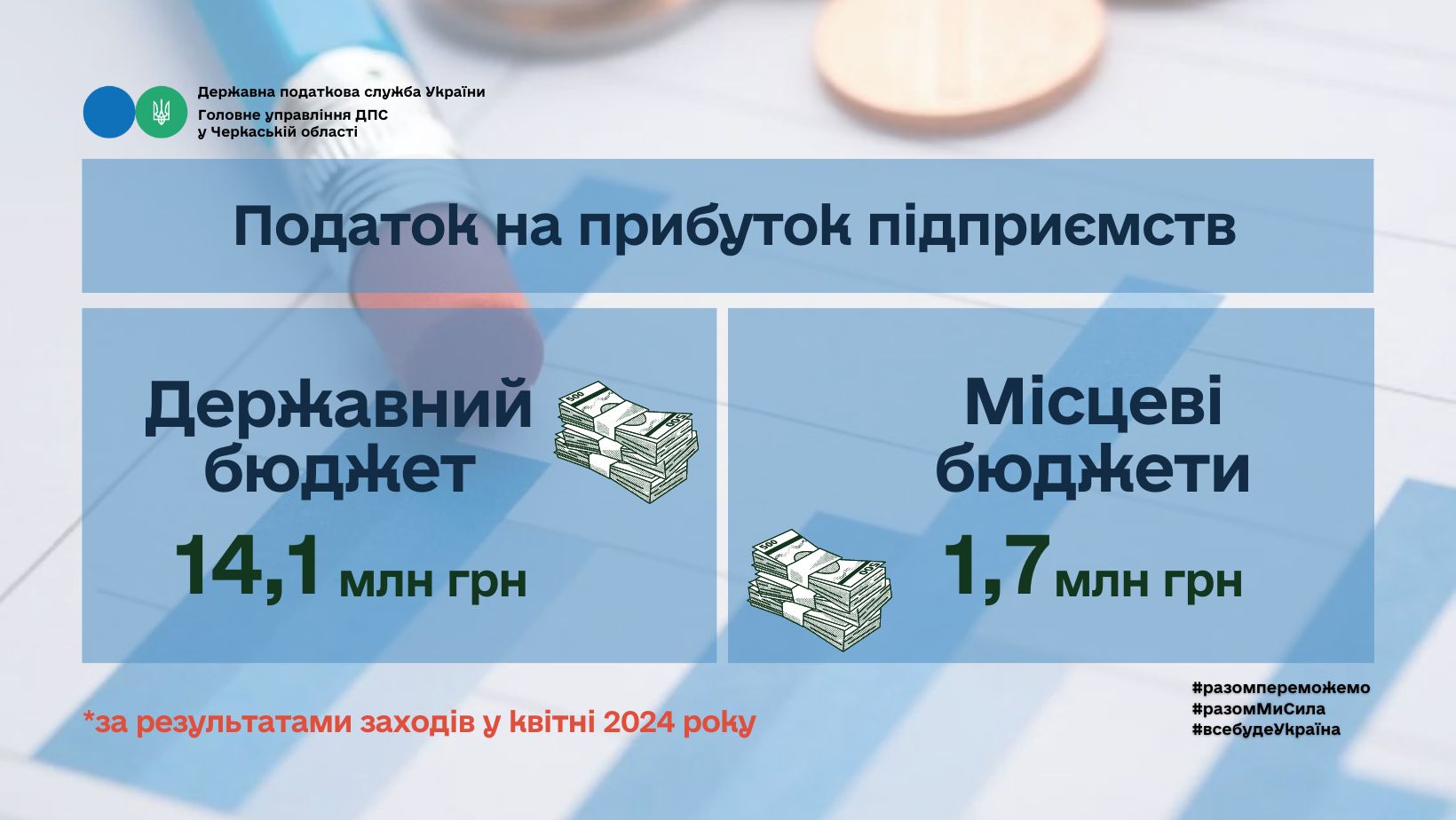

За результатами вжитих заходів у квітні 2024 року, доведений показник із надходження до державного бюджету податку на прибуток підприємств (7,4 млн грн) забезпечено на 190,5% (14,1 млн грн), понад завдання надійшло – 6,7 млн грн.

Доведений показник із надходження до місцевих бюджетів податку на прибуток підприємств (0,7 млн грн) у квітні 2024 року забезпечено на 242,8% (1,7 млн грн), понад завдання надійшло – 0,9 млн грн.

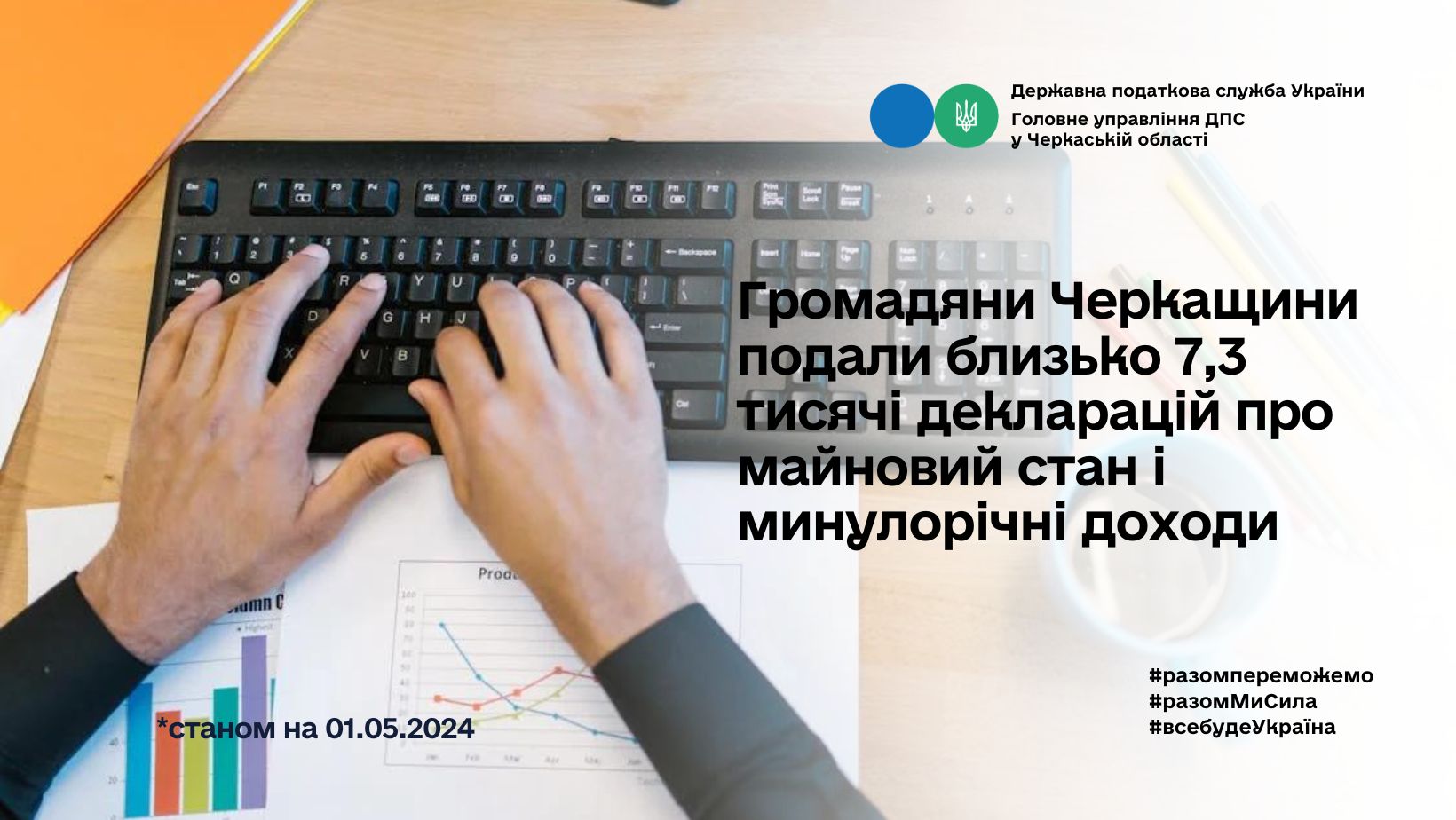

До ГУ ДПС у Черкаській області (станом на 01.05.2024 року) громадяни подали майже 7,3 тисячі декларацій про майновий стан і доходи за 2023 рік. Загальна сума задекларованого доходу перевищує 3 100,0 млн грн.

Нагадаємо, 1 січня 2024 року у Черкаській області стартувала кампанія декларування доходів, отриманих у 2023 році. Громадяни, які отримували доходи, що відповідно до Податкового кодексу України підлягають декларуванню, подають річні декларації про майновий стан та доходи та сплачують податок на доходи фізичних осіб та військовий збір.

На початок 2022 року близько 3 млн працівників працювали без оформлення трудових відносин. За умови виплати заробітної плати хоча б на рівні мінімальної – це майже 100 мільярдів гривень податків та зборів на рік, які можуть бути направлені на захист нашої держави.

На початок 2022 року близько 3 млн працівників працювали без оформлення трудових відносин. За умови виплати заробітної плати хоча б на рівні мінімальної – це майже 100 мільярдів гривень податків та зборів на рік, які можуть бути направлені на захист нашої держави. Працювати за трудовим договором – вигідно! Трудове законодавство гарантує найманому працівнику здорові та безпечні умови праці, оплачувані відпустки й лікарняні. Вам допоможуть у разі нещасного випадку на роботі, нададуть пільги, якщо у вас є малолітні діти. Всього цього позбавлені незадекларовані працівники.

Працювати за трудовим договором – вигідно! Трудове законодавство гарантує найманому працівнику здорові та безпечні умови праці, оплачувані відпустки й лікарняні. Вам допоможуть у разі нещасного випадку на роботі, нададуть пільги, якщо у вас є малолітні діти. Всього цього позбавлені незадекларовані працівники. Чи включається до складу доходу ФОП – платника ЄП (першої – третьої груп) сума коштів, отримана за рішенням суду у вигляді грошової компенсації (відшкодування) судових витрат (зокрема, судового збору, сплаченого такою особою)?

Чи включається до складу доходу ФОП – платника ЄП (першої – третьої груп) сума коштів, отримана за рішенням суду у вигляді грошової компенсації (відшкодування) судових витрат (зокрема, судового збору, сплаченого такою особою)? Фізична особа незалежно від віку, яка не включена до Державного реєстру, зобов’язана особисто або через представника подати до відповідного контролюючого органу облікову картку фізичної особи – платника податків за формою № 1ДР (далі – Облікова картка ф.№ 1ДР), яка є водночас заявою для реєстрації у Державному реєстрі, та пред’явити документ, що посвідчує особу, який містить необхідні для реєстрації реквізити (прізвище, ім’я, по батькові (за наявності), дату народження, місце народження, місце проживання, громадянство).

Фізична особа незалежно від віку, яка не включена до Державного реєстру, зобов’язана особисто або через представника подати до відповідного контролюючого органу облікову картку фізичної особи – платника податків за формою № 1ДР (далі – Облікова картка ф.№ 1ДР), яка є водночас заявою для реєстрації у Державному реєстрі, та пред’явити документ, що посвідчує особу, який містить необхідні для реєстрації реквізити (прізвище, ім’я, по батькові (за наявності), дату народження, місце народження, місце проживання, громадянство). Чи можна через Електронний кабінет подати заяву та документи для переоформлення ліцензії на роздрібну торгівлю алкогольними напоями у разі зміни відомостей, зазначених у ліцензії?

Чи можна через Електронний кабінет подати заяву та документи для переоформлення ліцензії на роздрібну торгівлю алкогольними напоями у разі зміни відомостей, зазначених у ліцензії? В.о. начальника Головного управління ДПС у Черкаській області Володимир Жаврід зазначає, що впродовж січня-квітня нинішнього року платники Черкаської області заявили до відшкодування податку на додану вартість на розрахункові рахунки 479 млн грн:

В.о. начальника Головного управління ДПС у Черкаській області Володимир Жаврід зазначає, що впродовж січня-квітня нинішнього року платники Черкаської області заявили до відшкодування податку на додану вартість на розрахункові рахунки 479 млн грн: За результатами вжитих заходів у квітні 2024 року, доведений показник із надходження до державного бюджету податку на прибуток підприємств (7,4 млн грн) забезпечено на 190,5% (14,1 млн грн), понад завдання надійшло – 6,7 млн грн.

За результатами вжитих заходів у квітні 2024 року, доведений показник із надходження до державного бюджету податку на прибуток підприємств (7,4 млн грн) забезпечено на 190,5% (14,1 млн грн), понад завдання надійшло – 6,7 млн грн. До ГУ ДПС у Черкаській області (станом на 01.05.2024 року) громадяни подали майже 7,3 тисячі декларацій про майновий стан і доходи за 2023 рік. Загальна сума задекларованого доходу перевищує 3 100,0 млн грн.

До ГУ ДПС у Черкаській області (станом на 01.05.2024 року) громадяни подали майже 7,3 тисячі декларацій про майновий стан і доходи за 2023 рік. Загальна сума задекларованого доходу перевищує 3 100,0 млн грн. Для кого визначається мінімальне податкове зобов’язання (МПЗ) у разі передачі земельних ділянок в оренду (суборенду), емфітевзис або інше користування?

Для кого визначається мінімальне податкове зобов’язання (МПЗ) у разі передачі земельних ділянок в оренду (суборенду), емфітевзис або інше користування?