До якого контролюючого органу подається Податкова декларація з плати за землю, якщо земельні ділянки знаходяться на території територіальної громади у місті з районним поділом в різних районах такого міста і плата за землю сплачується на єдиний рахунок такої територіальної громади в розрізі земельного податку і орендної плати?

Відповідно до п.п. 14.1.147 п. 14.1 ст. 14 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) плата за землю – це обов’язковий платіж у складі податку на майно, що справляється у формі земельного податку або орендної плати за земельні ділянки державної і комунальної власності (далі – орендна плата).

Форма Податкової декларації з плати за землю (земельний податок та/або орендна плата) затверджена наказом Міністерства фінансів України від 16.06.2015 № 560 (в редакції наказу Міністерства фінансів України від 23.01.2017 № 9, з 01.01.2023 – в редакції наказу Міністерства фінансів України від 18.02.2022 № 83) (далі – Декларація).

Головне управління ДПС у Черкаській області нагадує, що з 01.01.2022 набрав чинності Закон України від 30 листопада 2021 року № 1914-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень» (далі- Закон № 1914), який зокрема змінює умови застосування спрощеної системи оподаткування (обрання групи платника єдиного податку) фізичними особами – підприємцями, які здійснюють діяльність у сфері послуг з надання доступу до мережі Інтернет провайдерських телекомунікацій послуг.

Розрахунок з рентної плати за спеціальне використання води здійснюється у додатку 5 до податкової декларації з рентної плати. Для кожного типу водного об’єкта заповнюється окремий розрахунок (для отримання інформації щодо кодифікації водних об’єктів за типом водного об’єкта та напрямом використання води слід звертатись до установи, де отримано дозвіл на спеціальне водокористування).

Нагадаємо, форма податкової декларації з рентної плати затверджена наказом Міністерства фінансів України від 17.08.2015 № 719 (в редакції наказу Міністерства фінансів України від 07.11.2016 № 927). Невід’ємною частиною Декларації є додатки. Відповідний тип додатка забезпечує обчислення податкового зобов’язання за відповідним видом об’єкта оподаткування. Зокрема, розрахунок з рентної плати за спеціальне використання води здійснюється у додатку 5 до Декларації.

За інформацією в.о. начальника Головного управління ДПС у Черкаській області Сергія Гришка протягом січня – жовтня 2022 року до місцевих бюджетів Черкаської області юридичними особами сплачено 1,2 млрд грн місцевих податків і зборів. У порівнянні з аналогічним періодом 2021 року надходження зросли на 35,6 млн гривень.

Із загальної суми надходжень 662,5 млн грн – це плата за землю, 388,3 млн грн – єдиний податок, 150,4 млн грн – податок на нерухоме майно, відмінне від земельної ділянки, 10,8 млн грн – місцеві збори та 1,9 млн грн – транспортний податок.

Найбільше, а саме – 20,4 відсотка від загальної суми надходжень, перерахували до бюджету суб'єкти господарювання міста Черкаси – 247,5 млн гривень.

Відповідно до п. 6 розд. ІІ Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 29 грудня 2017 року № 148 із змінами та доповненнями (далі – Положення № 148), суб’єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами:

1) між собою – у розмірі до 10000 (десяти тисяч) грн. уключно;

2) з фізичними особами – у розмірі до 50000 (п’ятдесяти тисяч) грн. уключно.

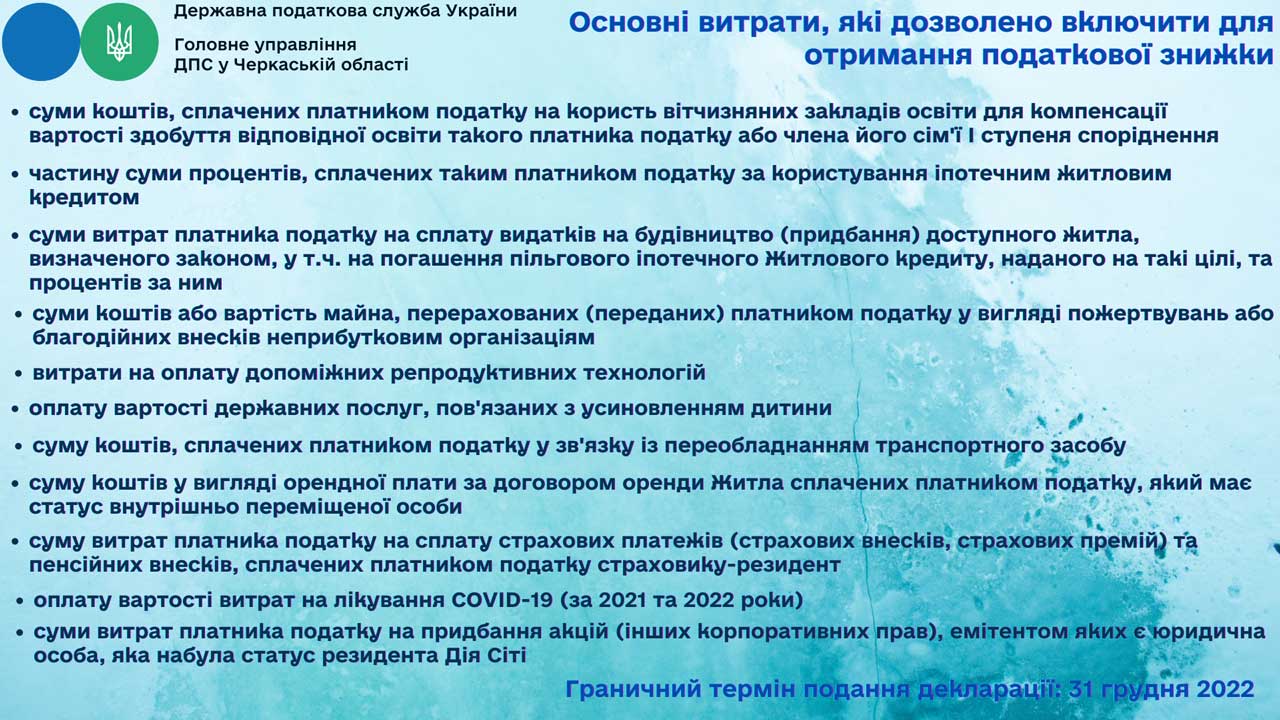

Відповідно до п.п. 14.1.170 п. 14.1 ст. 14 Податкового кодексу України від 02 грудня 2010 року № 2755-VІ зі змінами та доповненнями (далі – ПКУ) податкова знижка для фізичних осіб, які не є суб’єктами господарювання, – документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених ПКУ.

Порядок застосування податкової знижки передбачений ст. 166 ПКУ.

Чи необхідно ФО щодо якої в поточному році до ЄДР внесено запис про припинення підприємницької діяльності ФОП, подавати податкову декларацію з плати за землю на наступний рік, якщо право власності або договір оренди (не припинений) оформлено на ФОП (ФО не знята з обліку у контролюючому органі)?

Згідно з п.п. 65.10.1 п. 65.10 ст. 65 Податкового кодексу України від 02 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ) внесення до Державного реєстру фізичних осіб – платників податків запису про припинення підприємницької діяльності фізичної особи – підприємця чи незалежної професійної діяльності фізичної особи здійснюється у разі внесення до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР) запису про державну реєстрацію припинення підприємницької діяльності фізичної особи підприємця – з дати державної реєстрації припинення підприємницької діяльності фізичної особи – підприємця.