Головне управління ДПС у Черкаській області повідомляє, що право платника податку на податкову знижку, підстави для її нарахування, перелік витрат, дозволених до включення до податкової знижки, обмеження права на її нарахування визначені ст. 166 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ).

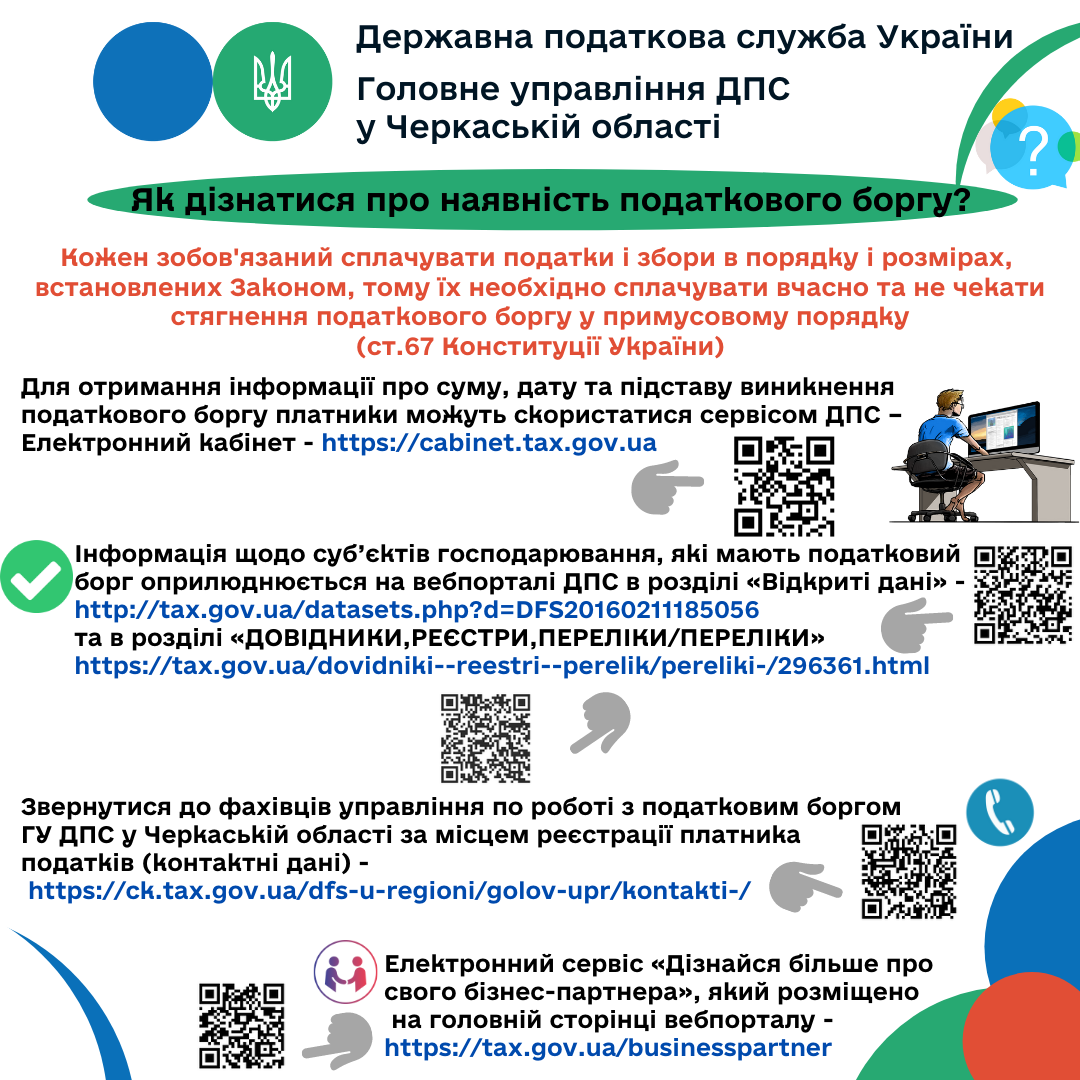

Згідно з п. 42 прим. 1.2 ст. 42 прим. 1 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) Електронний кабінет забезпечує можливість реалізації платниками податків прав та обов’язків, визначених ПКУ та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, та нормативно-правовими актами, прийнятими на підставі та на виконання ПКУ та інших законів, контроль за дотриманням яких покладено на контролюючі органи, в тому числі, шляхом, зокрема, проведення звірки розрахунків платників податків з державним та місцевими бюджетами, а також одержання документа, що підтверджує стан розрахунків, який формується автоматизовано шляхом вивантаження відповідної інформації з Електронного кабінету із накладенням кваліфікованого електронного підпису посадової особи контролюючого органу та кваліфікованої електронної печатки контролюючого органу із застосуванням засобів кваліфікованого електронного підпису чи печатки, які мають вбудовані апаратно-програмні засоби, що забезпечують захист записаних на них даних від несанкціонованого доступу, від безпосереднього ознайомлення із значенням параметрів особистих ключів та їх копіювання.

У разі зміни даних, які вносяться до облікової картки фізичної особи – платника податків (прізвища, місця реєстрації тощо) фізичній особі:

1. Необхідно подати заяву за ф. № 5ДР (додаток 12 до Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822):

– до податкового органу за місцем реєстрації фізичної особи;

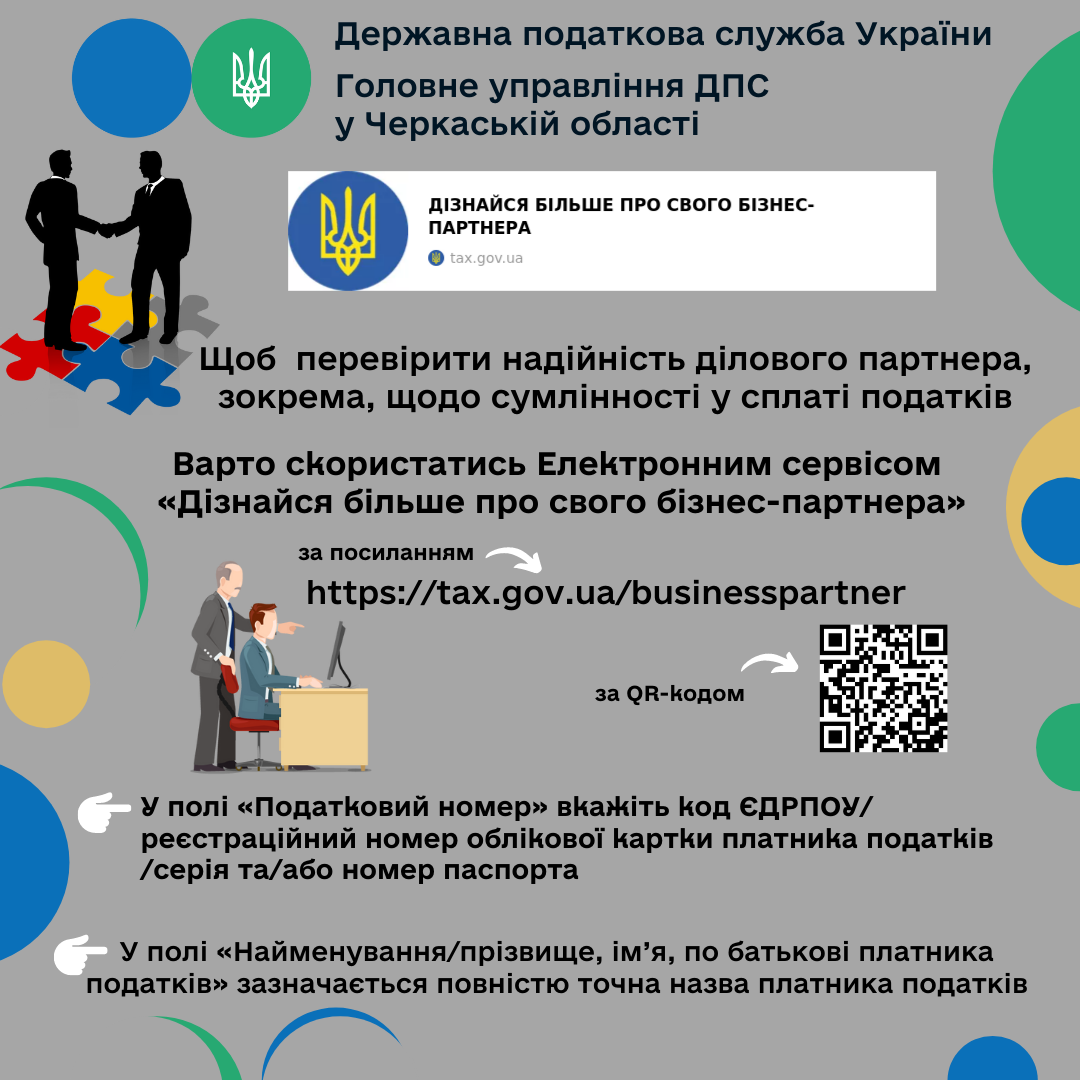

Головне управління ДПС у Черкаській області інформує, що на офіційному вебпорталі ДПС працює електронний сервіс «Дізнайся більше про свого бізнес-партнера», який розміщено на головній сторінці вебпорталу (https://tax.gov.ua/businesspartner) .

ФОП на спрощеній системі ІІ групи припиняє діяльність 30.06.2021р., а з 05.04.2021р. підприємець набуває статусу пенсіонера.

Як відобразити в ліквідаційній звітності податкової декларації платника єдиного податку (додаток 1) несплату ЄСВ за травень та червень? Декларація ФОП ІІ група ЄП: вихід на пенсію та ліквідація

На офіційному вебпорталі ДПС (https://zir.tax.gov.ua/) функціонує Загальнодоступний інформаційно-довідковий ресурс (далі – ЗІР).

Крім того, ДПС, орієнтуючись на сучасні технології, постійно вдосконалює сервіси, за допомогою яких надаються інформаційно-довідкові послуги фізичним та юридичним особам, у зв’язку із чим пропонує Вам безкоштовно завантажити мобільні додатки ЗІР на базі Android та iOS: http://m.zir.tax.gov.ua/.

З метою запровадження та вдосконалення нових електронних сервісів ДПС України за підтримки Міністерства фінансів України запустила проєкт електронного сервісу «Пошук акцизної марки».

За допомогою цього електронного сервісу українці зможуть перевіряти легальність походження алкогольних напоїв та тютюнових виробів, а також здійснювати громадський контроль за обігом підакцизних товарів.

Головне управління ДПС у Черкаській області повідомляє, дохід, отриманий платником податку як додаткове благо у вигляді основної суми боргу (кредиту), прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності, що перевищує у 2021 році – 1500 грн., включається до його оподатковуваного доходу.

Не включається до загального місячного (річного) оподатковуваного доходу платника податку дохід у вигляді:

Який термін сплати ПДФО до бюджету ФО - резидентом, яка протягом звітного календарного року отримувала іноземні доходи, якщо на підставі поданої заяви граничний термін подання річної податкової декларації про майновий стан і доходи продовжено до 31 грудня року, наступного за звітним?

Головне управління ДПС у Черкаській області інформує, що на офіційному вебпорталі ДПС працює електронний сервіс «Дізнайся більше про свого бізнес-партнера», який розміщено на головній сторінці вебпорталу (

Головне управління ДПС у Черкаській області інформує, що на офіційному вебпорталі ДПС працює електронний сервіс «Дізнайся більше про свого бізнес-партнера», який розміщено на головній сторінці вебпорталу (