Багато декларантів придбали або мають намір придбати облігації внутрішньої державної позики (ОВДП), у тому числі й військові. Вони є цінними паперами, а отже інформацію про них необхідно зазначати в декларації. Крім того, відображенню підлягають певні операції з ОВДП та їх результати.

За загальним правилом емітентом ОВДП та джерелом доходу по них є Міністерство фінансів України (код за ЄДРПОУ 00013480).

Інформуємо про основні випадки подання податкової декларації, зокрема наводимо приклади, за якими виникає обов’язок щодо подання податкової декларації або звільнення від подання.

Основні випадки подання податкової декларації про майновий стан і доходи

Відповідно до норм розділу IV Податкового кодексу України (Кодекс) обов’язок щодо подання податкової декларації про майновий стан і доходи (далі – податкова декларація) у платників податків виникає при отриманні:

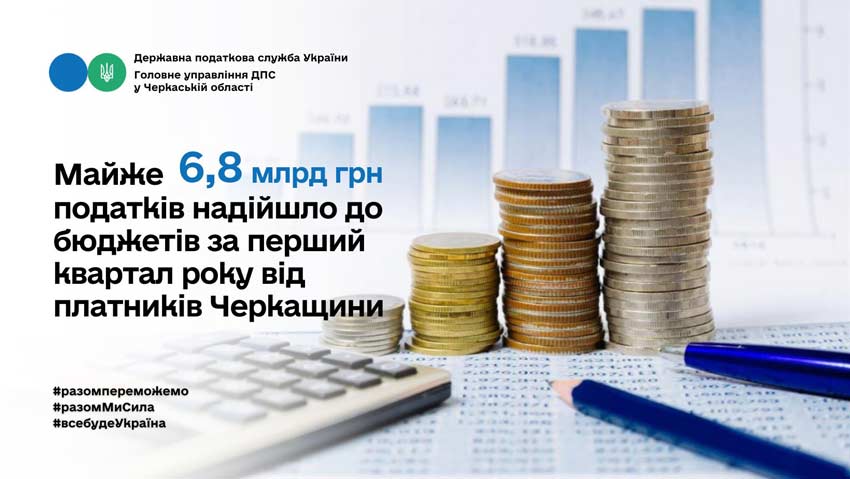

За січень-березень 2024 року платники Черкаської області сплатили до бюджетів усіх рівнів 6 765 млн грн податків, зборів та платежів. В.о. начальника Головного управління ДПС у Черкаській області Володимир Жаврід, порівнюючи нинішні показники з аналогічним періодом минулого року, зауважує, що цьогоріч до бюджетів спрямовано на 22,8 %, або на 1 257 млн грн, податків більше.

Чи потрібно покупцю зменшувати податковий кредит за операцією з повернення коштів/товарів за умови, що реєстрацію податкової накладної на операцію з постачання товарів (отримання попередньої оплати) було зупинено, та суму ПДВ за такою операцією не віднесено до податкового кредиту?

Якщо після постачання товарів/послуг здійснюється будь-яка зміна суми компенсації їх вартості, включаючи наступний за постачанням перегляд цін, перерахунок у випадках повернення товарів/послуг особі, яка їх надала, або при поверненні постачальником суми попередньої оплати товарів/послуг, суми податкових зобов’язань та податкового кредиту постачальника та отримувача підлягають відповідному коригуванню на підставі розрахунку коригування до податкової накладної, складеному в порядку, встановленому для податкових накладних, та зареєстрованому в Єдиному реєстрі податкових накладних (далі – ЄРПН). Це визначено пунктом 192.1 ст. 192 Податкового кодексу України.

Відповідно до п.п. 170.1.5 п. 170.1 ст. 170 Податкового кодексу України якщо орендар є фізичною особою, яка не є самозайнятою особою, особою, відповідальною за нарахування та сплату (перерахування) податку до бюджету, є платник податку – орендодавець.

За повідомленням в.о. начальника Головного управління ДПС у Черкаській області Володимира Жавріда, за січень-лютий 2024 року платники Черкаської області до загального фонду державного бюджету сплатили 4,15 млн грн акцизного податку з вироблених в Україні підакцизних товарів.

У Головному управлінні ДПС у Черкаській області працює формат співпраці з бізнесом – Комунікаційна податкова платформа!

Зараз, як ніколи, важливо залишатися на зв’язку. Саме тому податкова служба розширила можливості для комунікацій з громадськістю і бізнес-спільнотою, аби кожен знайшов оптимальний для себе формат діалогу з податківцями.

З якої дати платник податків повинен уточнити показники декларації з плати за землю у разі отримання протягом року нового витягу із технічної документації про нормативну грошову оцінку земельної ділянки?

Відповідно до п.п. 14.1.147 п. 14.1 ст. 14 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями плата за землю – обов’язковий платіж у складі податку на майно, що справляється у формі земельного податку або орендної плати за земельні ділянки державної і комунальної власності.

Відповідно до п.п. 174.2.2 п. 174.2 ст. 174 Податкового кодексу України об'єкти спадщини, що успадковується спадкоємцями, які не є членами сім’ї першого та другого ступеня споріднення, підлягають оподаткуванню.

Відділ з питань запобігання та виявлення корупції повідомляє, що кампанія декларування за 2023 звітний період триває до 31 березня 2024 року. Національне агентство з питань запобігання корупції (НАЗК) закликає службовців своєчасно та відповідально відзвітувати за свої статки та нагадує, що для певних категорій декларантів обов’язок подання декларацій відтерміновано – їм потрібно буде це зробити не пізніше 90 днів після зміни умов, які надають їм таке право.

Так, обов’язок подання декларацій відтерміновано для:

Інформуємо про основні випадки подання податкової декларації, зокрема наводимо приклади, за якими виникає обов’язок щодо подання податкової декларації або звільнення від подання.

Інформуємо про основні випадки подання податкової декларації, зокрема наводимо приклади, за якими виникає обов’язок щодо подання податкової декларації або звільнення від подання. За січень-березень 2024 року платники Черкаської області сплатили до бюджетів усіх рівнів 6 765 млн грн податків, зборів та платежів. В.о. начальника Головного управління ДПС у Черкаській області Володимир Жаврід, порівнюючи нинішні показники з аналогічним періодом минулого року, зауважує, що цьогоріч до бюджетів спрямовано на 22,8 %, або на 1 257 млн грн, податків більше.

За січень-березень 2024 року платники Черкаської області сплатили до бюджетів усіх рівнів 6 765 млн грн податків, зборів та платежів. В.о. начальника Головного управління ДПС у Черкаській області Володимир Жаврід, порівнюючи нинішні показники з аналогічним періодом минулого року, зауважує, що цьогоріч до бюджетів спрямовано на 22,8 %, або на 1 257 млн грн, податків більше. Чи потрібно покупцю зменшувати податковий кредит за операцією з повернення коштів/товарів за умови, що реєстрацію податкової накладної на операцію з постачання товарів (отримання попередньої оплати) було зупинено, та суму ПДВ за такою операцією не віднесено до податкового кредиту?

Чи потрібно покупцю зменшувати податковий кредит за операцією з повернення коштів/товарів за умови, що реєстрацію податкової накладної на операцію з постачання товарів (отримання попередньої оплати) було зупинено, та суму ПДВ за такою операцією не віднесено до податкового кредиту? Відповідно до п.п. 170.1.5 п. 170.1 ст. 170 Податкового кодексу України якщо орендар є фізичною особою, яка не є самозайнятою особою, особою, відповідальною за нарахування та сплату (перерахування) податку до бюджету, є платник податку – орендодавець.

Відповідно до п.п. 170.1.5 п. 170.1 ст. 170 Податкового кодексу України якщо орендар є фізичною особою, яка не є самозайнятою особою, особою, відповідальною за нарахування та сплату (перерахування) податку до бюджету, є платник податку – орендодавець. За повідомленням в.о. начальника Головного управління ДПС у Черкаській області Володимира Жавріда, за січень-лютий 2024 року платники Черкаської області до загального фонду державного бюджету сплатили 4,15 млн грн акцизного податку з вироблених в Україні підакцизних товарів.

За повідомленням в.о. начальника Головного управління ДПС у Черкаській області Володимира Жавріда, за січень-лютий 2024 року платники Черкаської області до загального фонду державного бюджету сплатили 4,15 млн грн акцизного податку з вироблених в Україні підакцизних товарів.  У Головному управлінні ДПС у Черкаській області працює формат співпраці з бізнесом – Комунікаційна податкова платформа!

У Головному управлінні ДПС у Черкаській області працює формат співпраці з бізнесом – Комунікаційна податкова платформа! З якої дати платник податків повинен уточнити показники декларації з плати за землю у разі отримання протягом року нового витягу із технічної документації про нормативну грошову оцінку земельної ділянки?

З якої дати платник податків повинен уточнити показники декларації з плати за землю у разі отримання протягом року нового витягу із технічної документації про нормативну грошову оцінку земельної ділянки? Відповідно до п.п. 174.2.2 п. 174.2 ст. 174 Податкового кодексу України об'єкти спадщини, що успадковується спадкоємцями, які не є членами сім’ї першого та другого ступеня споріднення, підлягають оподаткуванню.

Відповідно до п.п. 174.2.2 п. 174.2 ст. 174 Податкового кодексу України об'єкти спадщини, що успадковується спадкоємцями, які не є членами сім’ї першого та другого ступеня споріднення, підлягають оподаткуванню. Відділ з питань запобігання та виявлення корупції повідомляє, що кампанія декларування за 2023 звітний період триває до 31 березня 2024 року. Національне агентство з питань запобігання корупції (НАЗК) закликає службовців своєчасно та відповідально відзвітувати за свої статки та нагадує, що для певних категорій декларантів обов’язок подання декларацій відтерміновано – їм потрібно буде це зробити не пізніше 90 днів після зміни умов, які надають їм таке право.

Відділ з питань запобігання та виявлення корупції повідомляє, що кампанія декларування за 2023 звітний період триває до 31 березня 2024 року. Національне агентство з питань запобігання корупції (НАЗК) закликає службовців своєчасно та відповідально відзвітувати за свої статки та нагадує, що для певних категорій декларантів обов’язок подання декларацій відтерміновано – їм потрібно буде це зробити не пізніше 90 днів після зміни умов, які надають їм таке право. Багато декларантів придбали або мають намір придбати облігації внутрішньої державної позики (ОВДП), у тому числі й військові. Вони є цінними паперами, а отже інформацію про них необхідно зазначати в декларації. Крім того, відображенню підлягають певні операції з ОВДП та їх результати.

Багато декларантів придбали або мають намір придбати облігації внутрішньої державної позики (ОВДП), у тому числі й військові. Вони є цінними паперами, а отже інформацію про них необхідно зазначати в декларації. Крім того, відображенню підлягають певні операції з ОВДП та їх результати.