Правові засади застосування реєстраторів розрахункових операцій та програмних РРО у сфері торгівлі, громадського харчування та послуг встановлені Законом України від 06 липня 1995 року N 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (Закон N 265). Дія його поширюється на всіх суб'єктів господарювання, їх господарські одиниці та представників (уповноважених осіб) суб'єктів господарювання, які здійснюють розрахункові операції у готівковій та/або безготівковій формі.

Відповідно до п.п. 165.1.56 п. 165.1 ст. 165 Кодексу до загального місячного (річного) оподатковуваного доходу платника податків не включається сума (вартість) благодійної допомоги, яка виплачена (надана) міжнародними благодійними організаціями (їх філіями, представництвами), перелік яких визначається Кабінетом Міністрів України, на користь:

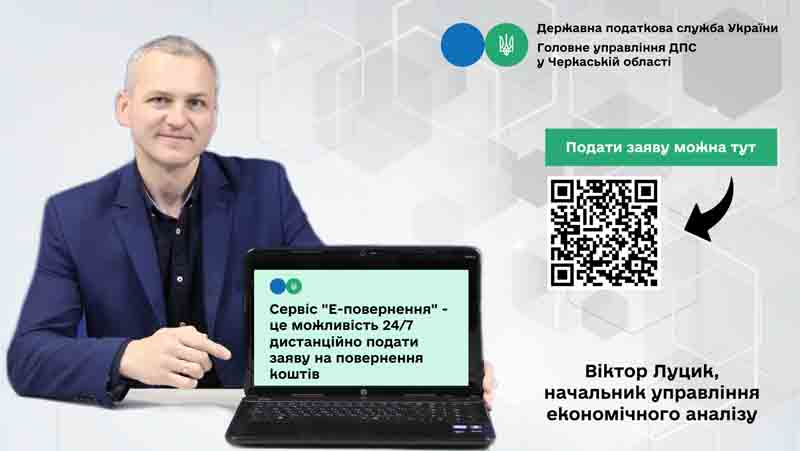

Головне управління ДПС у Черкаській області повідомляє, що для спрощення процедури повернення помилково та/або надміру сплачених платежів діє сервіс «Е-повернення».

Платники податків мають змогу у режимі 24/7, дистанційно подати заяву на повернення/перекидку коштів через Електронний кабінет в «три кліки».

На період дії правового режиму воєнного, надзвичайного стану на території України не вважається порушенням вимог п. 133.4 ст. 133 Податкового кодексу України щодо перебування організації у статусі неприбуткової організації здійснення такою неприбутковою організацією передачі майна, надання послуг, благодійної допомоги, використання доходів (прибутків) для фінансування видатків, не пов’язаних із реалізацією мети та напрямів діяльності, передбачених її установчими документами, на цілі, що визначені п. 63 підрозділу 4 розділу ХХ «Перехідні положення» Податкового кодексу України.

Як на період дії воєнного стану оподатковуються ПДВ операції з постачання товарів оборонного призначення?

Відповідно до п.п. 4 п. 32 підрозд. 2 розд. XX «Перехідні положення» Податкового кодексу України від 02 грудня 2010 року № 2755-VI тимчасово, на період проведення антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації, та/або запровадження воєнного стану відповідно до законодавства, звільняються від оподаткування податком на додану вартість операції з ввезення на митну територію України та постачання на митній території України:

У зв’язку з надходженням на адресу ДПС численних запитань щодо особливостей здійснення розрахунків із споживачами при продажу товарів у мережі Інтернет, із використанням послуг експедиторів (логістичних компаній) та кур’єрів (перевізників), надаємо роз’яснення відповідно до тексту договорів на надання послуг з перевезення товарів, які знаходяться на офіційних сайтах зазначених служб доставки у відкритому доступі станом на 09.08.2023.

Порядок ведення Реєстру неприбуткових установ та організацій, включення неприбуткових підприємств, установ та організацій до Реєстру та виключення з Реєстру затверджений постановою Кабінету Міністрів України від 13 липня 2016 року № 440, зі змінами (далі – Порядок).

Згідно з абзацом дев’ятим п. 6 Порядку, контролюючий орган може проводити перевірку відомостей, що містяться у поданих документах, щодо відповідності вимогам, встановленим Податковим кодексом України (далі – Кодекс) та законодавством, що регулює діяльність відповідної неприбуткової організації.

Друзі, нагадуємо про мобільний застосунок «Моя податкова», який є простим і зручним інструментом для отримання електронних сервісів податкової служби громадянами, а також сплати податків з використанням запроваджених платіжних систем.

Державна податкова служба України підготувала запитання-відповіді з мінімального податкового зобов’язання для платників податків – юридичних осіб.

У матеріалі висвітлені найбільш актуальні практичні ситуації, що виникають при визначені мінімального податкового зобов’язання, в тому числі щодо:

- врахування сплачених податків на зменшення такого зобов’язання;

- податкових наслідків автоматичного повернення платника єдиного податку четвертої групи зі спрощеної системи оподаткування з особливостями оподаткування;

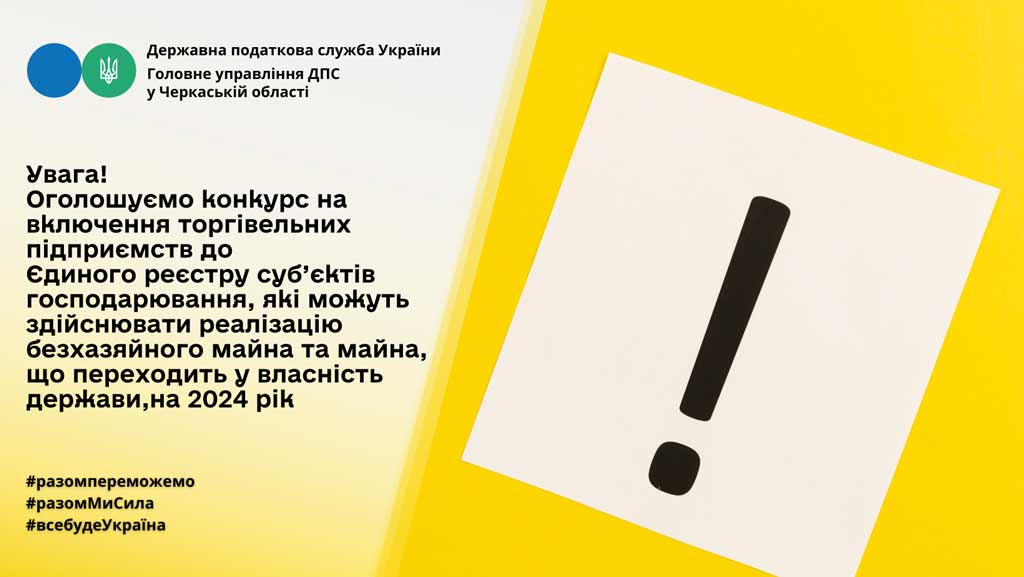

Головне управління Державної податкової служби у Черкаській області оголошує конкурс на включення торгівельних підприємств до Єдиного реєстру суб’єктів господарювання, які можуть здійснювати реалізацію безхазяйного майна та майна, що переходить у власність держави, на 2024 рік. Детальна інформація за тел.: (0472) 33-91-24 та на сайті Головного управління ДПС у Черкаській області за покликанням: http://surl.li/myrdv

Відповідно до п.п. 165.1.56 п. 165.1 ст. 165 Кодексу до загального місячного (річного) оподатковуваного доходу платника податків не включається сума (вартість) благодійної допомоги, яка виплачена (надана) міжнародними благодійними організаціями (їх філіями, представництвами), перелік яких визначається Кабінетом Міністрів України, на користь:

Відповідно до п.п. 165.1.56 п. 165.1 ст. 165 Кодексу до загального місячного (річного) оподатковуваного доходу платника податків не включається сума (вартість) благодійної допомоги, яка виплачена (надана) міжнародними благодійними організаціями (їх філіями, представництвами), перелік яких визначається Кабінетом Міністрів України, на користь: Головне управління ДПС у Черкаській області повідомляє, що для спрощення процедури повернення помилково та/або надміру сплачених платежів діє сервіс «Е-повернення».

Головне управління ДПС у Черкаській області повідомляє, що для спрощення процедури повернення помилково та/або надміру сплачених платежів діє сервіс «Е-повернення».  На період дії правового режиму воєнного, надзвичайного стану на території України не вважається порушенням вимог п. 133.4 ст. 133 Податкового кодексу України щодо перебування організації у статусі неприбуткової організації здійснення такою неприбутковою організацією передачі майна, надання послуг, благодійної допомоги, використання доходів (прибутків) для фінансування видатків, не пов’язаних із реалізацією мети та напрямів діяльності, передбачених її установчими документами, на цілі, що визначені п. 63 підрозділу 4 розділу ХХ «Перехідні положення» Податкового кодексу України.

На період дії правового режиму воєнного, надзвичайного стану на території України не вважається порушенням вимог п. 133.4 ст. 133 Податкового кодексу України щодо перебування організації у статусі неприбуткової організації здійснення такою неприбутковою організацією передачі майна, надання послуг, благодійної допомоги, використання доходів (прибутків) для фінансування видатків, не пов’язаних із реалізацією мети та напрямів діяльності, передбачених її установчими документами, на цілі, що визначені п. 63 підрозділу 4 розділу ХХ «Перехідні положення» Податкового кодексу України. Як на період дії воєнного стану оподатковуються ПДВ операції з постачання товарів оборонного призначення?

Як на період дії воєнного стану оподатковуються ПДВ операції з постачання товарів оборонного призначення? У зв’язку з надходженням на адресу ДПС численних запитань щодо особливостей здійснення розрахунків із споживачами при продажу товарів у мережі Інтернет, із використанням послуг експедиторів (логістичних компаній) та кур’єрів (перевізників), надаємо роз’яснення відповідно до тексту договорів на надання послуг з перевезення товарів, які знаходяться на офіційних сайтах зазначених служб доставки у відкритому доступі станом на 09.08.2023.

У зв’язку з надходженням на адресу ДПС численних запитань щодо особливостей здійснення розрахунків із споживачами при продажу товарів у мережі Інтернет, із використанням послуг експедиторів (логістичних компаній) та кур’єрів (перевізників), надаємо роз’яснення відповідно до тексту договорів на надання послуг з перевезення товарів, які знаходяться на офіційних сайтах зазначених служб доставки у відкритому доступі станом на 09.08.2023. Порядок ведення Реєстру неприбуткових установ та організацій, включення неприбуткових підприємств, установ та організацій до Реєстру та виключення з Реєстру затверджений постановою Кабінету Міністрів України від 13 липня 2016 року № 440, зі змінами (далі – Порядок).

Порядок ведення Реєстру неприбуткових установ та організацій, включення неприбуткових підприємств, установ та організацій до Реєстру та виключення з Реєстру затверджений постановою Кабінету Міністрів України від 13 липня 2016 року № 440, зі змінами (далі – Порядок). Друзі, нагадуємо про мобільний застосунок «Моя податкова», який є простим і зручним інструментом для отримання електронних сервісів податкової служби громадянами, а також сплати податків з використанням запроваджених платіжних систем.

Друзі, нагадуємо про мобільний застосунок «Моя податкова», який є простим і зручним інструментом для отримання електронних сервісів податкової служби громадянами, а також сплати податків з використанням запроваджених платіжних систем. Головне управління Державної податкової служби у Черкаській області оголошує конкурс на включення торгівельних підприємств до Єдиного реєстру суб’єктів господарювання, які можуть здійснювати реалізацію безхазяйного майна та майна, що переходить у власність держави, на 2024 рік. Детальна інформація за тел.: (0472) 33-91-24 та на сайті Головного управління ДПС у Черкаській області за покликанням:

Головне управління Державної податкової служби у Черкаській області оголошує конкурс на включення торгівельних підприємств до Єдиного реєстру суб’єктів господарювання, які можуть здійснювати реалізацію безхазяйного майна та майна, що переходить у власність держави, на 2024 рік. Детальна інформація за тел.: (0472) 33-91-24 та на сайті Головного управління ДПС у Черкаській області за покликанням:  Правові засади застосування реєстраторів розрахункових операцій та програмних РРО у сфері торгівлі, громадського харчування та послуг встановлені Законом України від 06 липня 1995 року N 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (Закон N 265). Дія його поширюється на всіх суб'єктів господарювання, їх господарські одиниці та представників (уповноважених осіб) суб'єктів господарювання, які здійснюють розрахункові операції у готівковій та/або безготівковій формі.

Правові засади застосування реєстраторів розрахункових операцій та програмних РРО у сфері торгівлі, громадського харчування та послуг встановлені Законом України від 06 липня 1995 року N 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (Закон N 265). Дія його поширюється на всіх суб'єктів господарювання, їх господарські одиниці та представників (уповноважених осіб) суб'єктів господарювання, які здійснюють розрахункові операції у готівковій та/або безготівковій формі.