Стаціонарне джерело забруднення – підприємство, цех, агрегат, установка або інший нерухомий об’єкт, що зберігає свої просторові координати протягом певного часу і здійснює викиди забруднюючих речовин в атмосферу та/або скиди забруднюючих речовин у водні об’єкти.

Платником екологічного податку за здійснення викидів забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення, у разі використання орендованих стаціонарних джерел забруднення, є орендар стаціонарного джерела забруднення, який безпосередньо здійснює викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення.

Продовжуючи спілкування з лідерами думок, представниками асоціацій, професійних об’єднань, які захищають інтереси платників податків, в.о. начальника Головного управління ДПС у Черкаській області Сергій Гришко провів зустріч з головою Територіального відділення Всеукраїнської громадської організації «Асоціація платників податків України» в Черкаській області Євгенієм Нагорним. У заході також взяли участь заступник начальника Головного управління ДПС у Черкаській області Тетяна Харьковська та керівники профільних підрозділів.

Захід пройшов в рамках дії комунікаційної податкової платформи для оперативного вирішення питань, які виникають у роботі бізнесу.

Протягом якого терміну направляється реєстраційна частина облікової справи платника податків, у разі зміни місцезнаходження або місця проживання платника податків або іншої зміни, внаслідок якої змінюється ДПІ обслуговування без зміни контролюючого органу, до ДПІ обслуговування за новим місцезнаходженням (місцем проживання) платника?

Відповідно до п. 10.25 розд. Х Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями, у разі зміни місцезнаходження або місця проживання платника податків або іншої зміни, внаслідок якої змінюється державна податкова інспекція яка є структурним підрозділом контролюючого органу за основним місцем обліку платника податків (далі – ДПІ обслуговування) без зміни контролюючого органу, до ДПІ обслуговування за новим місцезнаходженням (місцем проживання) платника податків переходять обов’язки ведення обліку платника податків у день внесення даних про такі зміни до Єдиного банку даних юридичних осіб або Реєстру самозайнятих осіб.

Актуальні питання щодо легалізації трудових відносин, погашення заборгованості з виплати заробітної плати в організаціях, установах, підприємствах області, обговорювалися сьогодні під час робочої зустрічі в.о. начальника Головного управління ДПС у Черкаській області Сергія Гришка з головою Федерації профспілок Черкаської області Петром Шевченком. У заході також взяли участь заступник начальника Головного управління ДПС у Черкаській області Тетяна Харьковська та керівники профільних підрозділів.

Яка фізична особа – резидент України визнається контролюючою особою протягом перехідного періоду згідно з п. 54 підрозд. 10 розд. ХХ ПКУ, та коли вона повинна включити до показників річної декларації про майновий стан і доходи скоригований прибуток контрольованої іноземної компанії (КІК) за 2022 рік, що підлягає оподаткуванню в Україні?

Пунктом 170.13 ст. 170 Податкового кодексу України від 02 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ) встановлено порядок оподаткування податком на доходи фізичних осіб прибутку контрольованих іноземних компаній.

Згідно з п.п. «б» п. 184.1 ст. 184 ПКУ реєстрація платника податку діє до дати анулювання його реєстрації, яка проводиться шляхом виключення з реєстру платників податку і відбувається у разі якщо особа, зареєстрована як платник податку, прийняла рішення про припинення та затвердила ліквідаційний баланс, передавальний акт або розподільчий баланс відповідно до законодавства за умови сплати суми податкових зобов’язань із податку у випадках, визначених ПКУ.

Відповідно до п. 65.1 ст. 65 Податкового кодексу України від 02 грудня 2010 року № 2755 із змінами та доповненнями (далі – ПКУ) взяття на облік фізичних осіб – підприємців у контролюючих органах здійснюється за податковою адресою на підставі відомостей з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань, наданих державним реєстратором згідно із Законом України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» із змінами та доповненнями.

Відповідно до п. 3.4 розд. ІІІ Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями (далі – Порядок № 1588), нерезиденти (іноземні юридичні компанії, організації), які здійснюють в Україні діяльність через відокремлені підрозділи, у тому числі постійні представництва, або придбавають нерухоме майно або отримують майнові права на таке майно в Україні, або відкривають рахунки в банках України відповідно до ст. 64 Закону України від 30 червня 2021 року № 1591-IX «Про платіжні послуги» із змінами та доповненнями, зобов’язані стати на облік у контролюючих органах:

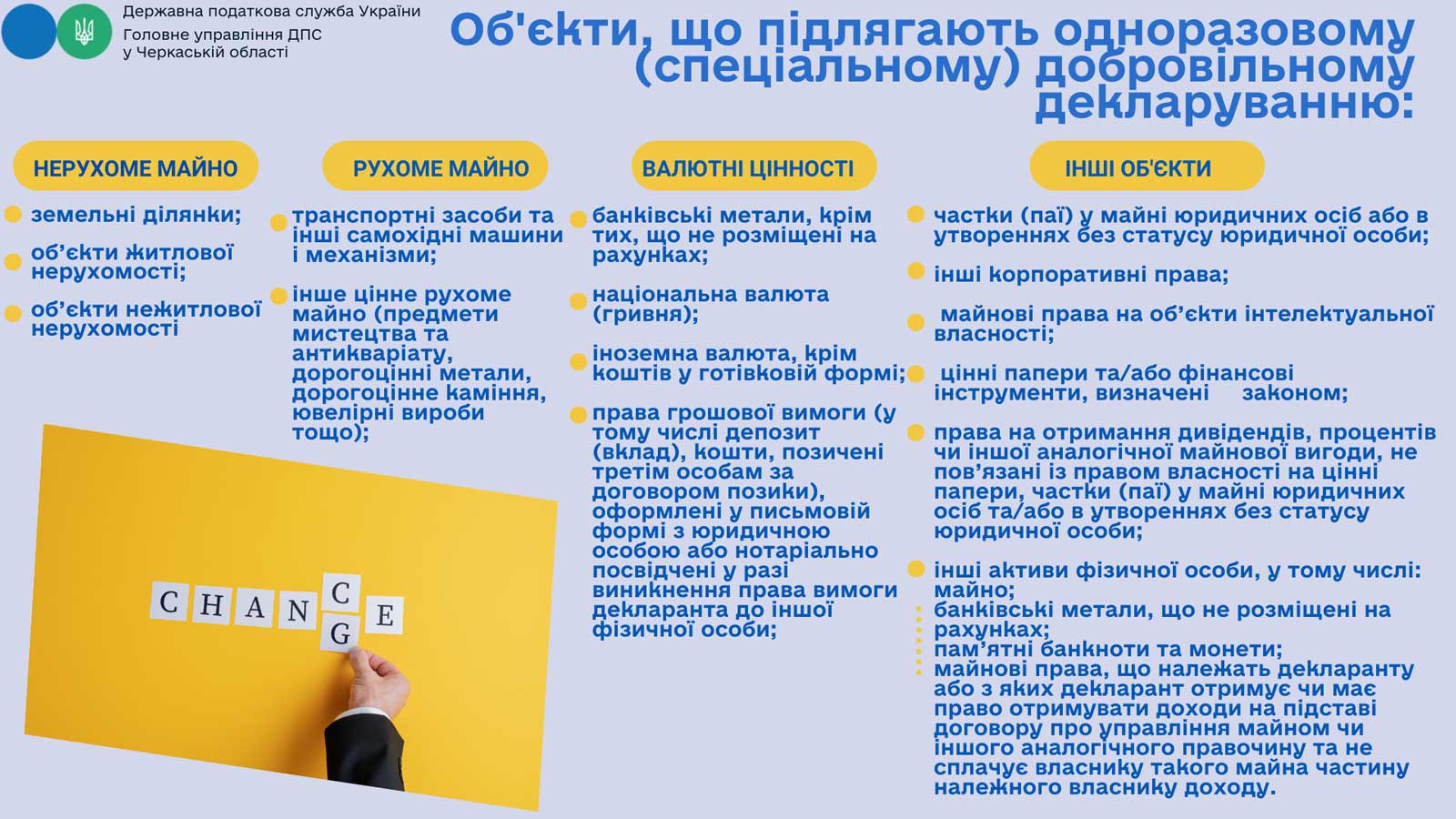

Чи має право ФО задекларувати активи, право власності на які набуто нею до завершення кампанії одноразового (спеціального) добровільного декларування, але після 01 січня 2021 року, за рахунок коштів з яких не були сплачені або сплачені не в повному обсязі податки станом на 01.01.2021?

Відповідно до п. 1 підрозд. 9 прим. 4 розд. ХХ «Перехідні положення» Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) одноразове (спеціальне) добровільне декларування – це особливий порядок добровільного декларування фізичною особою, визначеною пунктом 3 підрозд. 9 прим. 4 розд. ХХ «Перехідні положення» ПКУ, належних їй активів, розміщених на території України та/або за її межами, якщо такі активи фізичної особи були одержані (набуті) такою фізичною особою за рахунок доходів, що підлягали в момент їх нарахування (отримання) оподаткуванню в Україні та з яких не були сплачені або сплачені не в повному обсязі податки і збори відповідно до вимог законодавства з питань оподаткування та/або міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України, та/або які не були задекларовані в порушення податкового та валютного законодавства, контроль за дотриманням якого покладено на контролюючі органи, протягом будь-якого з податкових періодів, що мали місце до 01 січня 2021 року.